Die SNB-Strategie in der Krise

Tiefe Inflation in der Schweiz - die SNB-Strategie ist nicht verantwortlich

|

|

Abstract: This article examines whether and how the communicated monetary policy strategy of the Swiss National Bank is actually put into practice. The empirical finding is that the main monetary policy instruments are not actually used, and the monetary policy concept is not comprehensible. Therefore, the goal of price stability currently has neither a firm conceptual nor institutional home, but is still largely subject to unexplained mechanisms or even to chance. Consequently, the SNB's monetary policy strategy is in crisis and urgently needs to be fundamentally updated.

JEL Classification: E58, E31, E44.

Keywords: Geldpolitische Strategie, Schweizerische Nationalbank, Inflation.

Hinweis auf zugrunde liegende Veröffentlichung: Der vorliegende Artikel ist eine erweiterte Fassung von «Paradigmenwechsel überfällig: Die geldpolitische Krisenstrategie der Schweizerischen Nationalbank», Berliner Debatte Initial, 2022(2), 66–78.

Die Schweizerische Nationalbank (SNB) läutete das dritte Jahrtausend mit einer neuen Zeitrechnung ein. Zu Ende ging die Phase der Geldmengensteuerung, die durch eine immer unzuverlässigere Beziehung zwischen der Zentralbankgeldmenge einerseits und der Konjunktur- sowie Preisentwicklung andererseits ihre Attraktivität verloren hatte. Die neue Strategie der SNB wurde auf drei Säulen gestellt: das geldpolitische Konzept, das geldpolitische Instrumentarium sowie die SNB-Kommunikation. Einzig der eigentliche Auftrag, das «Mandat», der SNB überlebte den Neuanfang.

Dieses Mandat schreibt fest, dass die SNB die Preisstabilität unter Berücksichtigung der konjunkturellen Lage zu wahren hat. Der Blick zurück zeigt nun, dass die Preisstabilität in den vergangenen 22 Jahren tatsächlich erreicht wurde, ohne dass die Wirtschaftsentwicklung unter der SNB-Politik sichtbar beeinträchtigt wurde. Zugleich lässt sich jedoch feststellen, dass von der neuen Strategie bereits nach acht Jahren nichts übriggeblieben war, denn weder das geldpolitische Konzept noch das Instrumentarium oder die Kommunikation überlebten die Finanzmarktkrise von 2008. Wenn aber das Mandat der SNB erfüllt wurde, ohne dass die Strategie, mit der die SNB ihr Mandat erfüllen wollte, gegriffen hätte, welche Rolle spielten dann Konzept, Instrumentarium, Kommunikation für die Preisentwicklung überhaupt?

In diesem Beitrag wird die geldpolitische Strategie der SNB beschrieben und ihre Umsetzung empirisch analysiert. Es wird gezeigt, dass die Finanzmarktkrise die Schwächen der Strategie offengelegt hat und die SNB faktisch jenseits ihres offiziellen geldpolitischen Konzepts operiert. Deshalb sollte ihre Rolle für die Preisstabilität grundsätzlich neu bewertet werden. Angesichts der anhaltenden «Ausnahmesituation», wie sie etwa durch die inzwischen gigantische Bilanz der SNB besteht, scheint es an der Zeit, die überholte geldpolitische Strategie zu ersetzen. Das wird nicht gelingen, ohne auch überkommene geldtheoretische Glaubenssätze zu verabschieden.

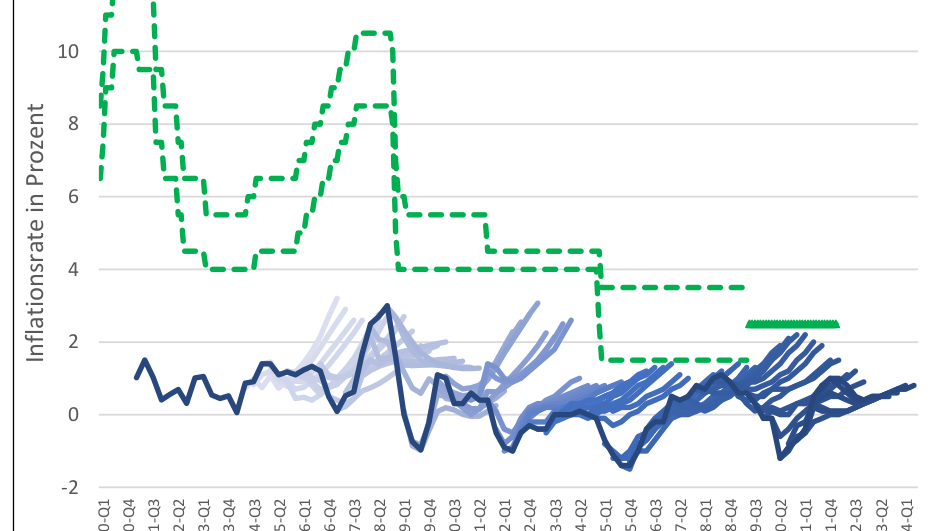

source: SNB-Strategie in der Krise, S. 69.

Weiterlesen: KOF-Analysen 4/2022