Konjunkturprognosen, der Bundeshaushalt und die Schuldenbremse |

|||||

|---|---|---|---|---|---|

|

|||||

| © Christian Müller 2019 | |||||

| «home | |||||

Schuldenbremse und KonjunktuschätzungDurch die Einführung der Schuldenbremse für das Budget der Schweizer Eidgenossenschaft hat die Bedeutung von Konjunkturprognosen im Budgetprozess stark zugenommen. Die Vorhersage des Konjunkturverlaufs ist seither nicht nur für die Prognose der Einnahmen, sondern auch für die Bestimmung des konjunkturell determinierten, politischen Handlungsspielraums sowie die Festlegung der Ausgabenhöhe insgesamt massgebend. |

|||||

| Damit ist die Qualität der Konjunkturprognosen mitentscheidend für den Erfolg und die Auswirkungen der Schuldenbremse und damit letzten Endes für die Akzeptanz der Regel selbst. Der Einfluss der Prognosen auf den Budgetprozess bedarf daher einer gründlichen Analyse. | |||||

| Die folgenden Anmerkungen diskutieren zuerst die wesentlichen Fakten des Bundesbudgets seit der Einführung der Schuldenbremse. Dazu zählen vor allem die grossen Budgetunterschreitungen infolge der Fehleinschätzungen von Einnahmen und Ausgaben. Diese Überschüsse haben den Handlungsspielraum des Parlaments – in einer Ex-post-Betrachtung – eingeschränkt und sind somit auch politisch relevant. | |||||

| Es wird zweitens gezeigt, dass Fehlprognosen des BIP einen wesentlichen Anteil an den Budgetunterschreitungen haben. | |||||

| Drittens werden Vorschläge für eine Verbesserung des Budgetprozesses erläutert. | |||||

Staatsverschuldung ausser KontrolleMit dem Voranschlag 2003 wurde die Schuldenbremse erstmalig im Budgetprozess angewendet. Vorausgegangen waren nicht nur eine intensive politische Diskussion, sondern auch umfangreiche statistische Analysen, die zeigen sollten, dass der Schuldenbremsenmechanismus dazu führen würde, seine Ziele zu erreichen. |

|||||

| Das wichtigste Ziel der Schuldenbremse, die Stabilisierung des Schuldenstandes, wurde deutlich übertroffen. Die Bruttoschulden des Bundes wurden im Zeitraum 2003 – 2018 um über 24 Milliarden Franken verringert. Dieser Schuldenabbau war gemäss der vom Bund eingesetzte Expertengruppe zur Ergänzung der Schuldenbremse nur zum geringsten Teil geplant [1]. Lediglich vier Prozent des Schuldenabbaus lassen sich demzufolge auf bewusste politische Entscheide zurückführen, im Übrigen geht er auf Abweichungen zwischen Prognose und Realisation der Einnahmen und Ausgaben zurück [2]. | |||||

| Die Prognosefehler der Einnahmen und der Ausgaben trugen zu etwa gleichen Teilen zum Schuldenabbau bei: zwischen 2003 und 2018 lagen die Ausgabenunterschreitungen und Einnahmeüberschüsse der jeweiligen Rechnungen im Vergleich mit den Voranschlägen bei 1.1 Milliarden Franken. Im selben Zeitraum wurden im Durchschnitt Defizite in Höhe von 142 Millionen geplant. Allerdings geht der negative Wert auf die Einführungsphase der Schuldenbremse zurück, denn die Budgetierung von Defiziten ist gemäss Schuldenbremse verboten. Ab 2007 wurden ausschliesslich strukturelle Überschüsse veranschlagt. Diese betrugen im Mittel 300 Millionen Franken. | |||||

| Der durchschnittliche Prognosefehler bei den Einnahmen ab 2007 beträgt 1.5 Milliarden jährlich, die Ausgaben wurden im Mittel um 1.1 Milliarden pro Jahr zu hoch angesetzt. | |||||

| Aus diesen Zahlen folgt, dass der Schuldenabbau seit 2007 lediglich zu 11 Prozent das Ergebnis bewusster politischer Entscheidungen war. Die übrigen 89 Prozent gehen auf unerwartete Ereignisse zurück. | |||||

| Mit anderen Worten, die Höhe der Staatsschulden ist – entgegen den Zielen der Schuldenbremse – der politischen Kontrolle grossmehrheitlich entzogen. Anders ausgedrückt wäre der fiskalische Handlungs- und Gestaltungsspielraum von Parlament und Bundesrat ohne wiederkehrende Prognosefehler jährlich um 2.3 Milliarden Franken grösser gewesen als er es tatsächlich war. | |||||

FiskalimpulseEin weiteres, im Allgemeinen als nachrangig angesehenes Ziel der Schuldenbremse, ist deren «konjunkturgerechte» Ausgestaltung. «Konjunkturgerechtigkeit» meint dabei eine antizyklische Fiskalpolitik, welche so gestaltet sein sollte, dass in Zeiten der Unterauslastung der Wirtschaft Defizite veranschlagt werden und in Perioden der Überauslastung spiegelbildlich dazu Überschüsse erzielt werden sollen. Im Durchschnitt, so die Grundidee der Schuldenbremse, sollten sich Fehlbeträge und Überschüsse ausgleichen [3]. |

|||||

| Der Ausgleich von Defiziten mit Überschüssen ist seit 2003 nicht gelungen, da insgesamt deutlich Überschüsse erzielt wurden. Dies ist jedoch nicht automatisch gleichbedeutend mit fehlender Konjunkturgerechtigkeit der Fiskalpolitik. Vielmehr muss für die Beurteilung die Richtung und Grösse des so genannten Fiskalimpulses herangezogen werden. | |||||

| Der Fiskalimpuls ist definiert als die Änderung des Saldos des Budgets von einem Jahr zum anderen. Steigt das Defizit (sinkt der Überschuss), dann wird von einem positiven Fiskalimpuls gesprochen, da der Staat netto mehr Güter und Dienstleistungen nachfragt als im Vorjahr. | |||||

| Gemäss Schuldenbremseregel wird der Voranschlag so gestaltet, dass der Fiskalimpuls genau dem konjunkturell bedingten Überschuss bzw. Defizit entspricht, da diskretionäre (strukturelle) Mehr- oder Minderausgaben gegenüber den erwarteten Einnahmen nicht zulässig sind. Davon ausgenommen sind allerdings ausserordentliche Ausgaben und Einnahmen. | |||||

| Bei Erstellung der Rechnung weichen sowohl erwartete Einnahmen wie auch Ausgaben von den geplanten Grössen in der Regel ab. Ebenfalls revidiert werden auch die Einschätzungen der Konjunktur, so dass im Nachhinein der Fiskalimpuls nicht nur aus den konjunkturellen, sondern auch aus «diskretionären» bzw. «strukturellen» Anteilen besteht. Letztere ergeben sich als Differenz zwischen dem gesamten Fiskalimpuls und dem Anteil dieses Impulses, der konjunkturellen Schwankungen zugerechnet werden kann. | |||||

| Die Zerlegung des Fiskalimpulses in konjunkturelle und diskretionäre Komponenten ist jedoch auch bei Rechnungserstellung noch nicht endgültig, da die zugrundeliegenden BIP-Zahlen auch danach noch weiter revidiert werden. Diese Revisionen ändern häufig die so genannten k-Faktoren, die zur Bestimmung des Auslastungsgrades herangezogen werden, was schliesslich auch Auswirkungen auf die relative Gewichtung der konjunkturellen und diskretionären Impulse hat. | |||||

| Eine Einschätzung der Konjunkturgerechtigkeit des Bundesbudgets kann folglich auf der Basis eines Vergleichs der k-Faktoren im Budget mit den entsprechenden Faktoren bei der Rechnung sowie mit den letzten verfügbaren BIP-Zahlen angestellt werden. Der natürliche Massstab der Konjunkturgerechtigkeit ist die Einschätzung der Konjunktur gemäss aktueller Zahlen, im vorliegenden Fall sind das jene vom Frühjahr 2019. | |||||

| Die folgende Übersicht zeigt dieÜber- bzw. Unterauslastung der Schweizer Wirtschaft gemäss k-Faktoren für die Jahre 2003 – 2018 als eine Folge von roten (Unterauslastung) und blauen (Überauslastung) Zellen an. | |||||

|

|||||

| Der Vergleich zeigt, dass beim Voranschlag in 11 von 16 Fällen (ca. 70%) das Budget mit dem qualitativ «richtigen» Impuls geplant wurde. Dieser liegt höher bei der Rechnung, da die dann jeweils verfügbaren Informationen aktueller sind als jene beim Voranschlag und damit näher an der Einschätzung des Vergleichsmassstabs Frühjahr 2019. | |||||

| Die Richtung des geplanten konjunkturellen Saldos (der k-Faktor) spiegelt allerdings lediglich die Intentionen des Fiskalimpulses wider. Sie sagt hingegen nichts darüber aus, wie der Fiskalimpuls tatsächlich gewirkt hat. Die tatsächliche Wirkung wird durch die jeweiligeÄnderung des Saldos beim Rechnungsabschluss bestimmt. | |||||

| Nach Rechnungsabschluss und bei Zugrundelegung der BIP Zahlen vom Frühjahr 2019 ergibt sich folgendes Bild. | |||||

|

|||||

| Die oberste Zeile (Auslastung) gibt wiederum an, ob die Schweizer Wirtschaft über- (blau) oder ob sie unterausgelastet (rot) war. Die Schuldenbremse sollte einen «konjunkturgerechten» Haushalt sicherstellen, wobei darunter eine antizyklische Fiskalpolitik verstanden wird. Das bedeutet, dass bei einer Unterauslastung das Haushaltsdefizit zunehmen kann, respektive der Überschuss abnehmen sollte, und bei einer Überauslastung sollten die Defizite abgebaut, respektive die Überschüsse erhöht werden. | |||||

| Insgesamt hat der konjunkturelle Fiskalimpuls häufiger antizyklisch gewirkt als prozyklisch, da in 2/3 aller Perioden der Bundeshaushalt konjunkturgerecht abgeschlossen wurde. Betrachtet man dazu zusätzlich die absoluten Werte der Fiskalimpulse, so zeigt sich, dass 70 Prozent die gewünschte Wirkungsrichtung aufwiesen. Bei den konjunkturellen Impulsen liegt diese Quote bei 82 Prozent und bei den diskreten bei 55 Prozent. | |||||

| Diese Werte zeichnen tendenziell das Bild einer erfolgreichen antizyklischen Fiskalpolitik. Allerdings muss dabei berücksichtigt werden, dass ein grosser Teil dieser Wirkung überhaupt nicht beabsichtigt war. Die folgende Aufstellung vergleicht die Fiskalimpulse gemäss Voranschlägen mit den Fiskalimpulsen gemäss jeweiliger Rechnung bei Berücksichtigung des Konjunkturbildes vom Frühjahr 2019. | |||||

|

|||||

| Bei dieser Betrachtung zeigt sich, dass die beabsichtigten konjunkturellen Impulse nicht nur – wie bereits gesehen – in 1/3 der Jahre die falsche Wirkungsrichtung hatten, auch die absolute Höhe der effektiven Impulse erreichte nur 87 Prozent der veranschlagten Wirkung. Die ungenaue «Trefferquote» der konjunkturellen Impulse in Kombination mit der geringer als beabsichtigten Wirkung ergeben eine effektive Erfolgsrate der bewussten antizyklischen Budgetgestaltung von 72 Prozent. | |||||

| Trotz dieser eher niedrigen Erfolgsquote der konjunkturgerechten Steuerung des Bundeshaushaltes hat die Fiskalpolitik insgesamt überwiegend antizyklisch gewirkt. Doch ist dieses Ergebnis nicht auf bewusste Budgetentscheidungen von Bundesrat und Parlament zurückzuführen, sondern auf das Wirken der automatischen Stabilisatoren, wie die Analyse der diskreten Konjunkturimpulse zeigt. | |||||

| Im Voranschlag entspricht der diskrete Impuls den Änderungen der so genannten strukturellen Defizite, welche gemäss Schuldenbremse untersagt sind. Strukturelle Überschüsse sind allerdings erlaubt und in den Budgets 2003 – 2005 gelang es noch nicht, ohne strukturelle Defizite zu budgetieren, so dass auch diskrete Impulse aus den Voranschlägen abgeleitet werden können. Die veranschlagten diskreten Impulse fallen entsprechend dem Verbot von strukturellen Defiziten in der Summe geringer aus als die geplanten konjunkturellen Impulse, doch im Rechnungsergebnis dominieren die diskreten Impulse klar das Gesamtbild. | |||||

| So wurden diskrete Impulse von lediglich total 9 Milliarden Franken veranschlagt, doch die Rechnungen weisen Impulse von insgesamt 19,6 Milliarden Franken aus (218 Prozent). Gemessen wiederum an den Absichten von Bundesrat und Parlament ergeben sich damit antizyklische Wirkungen von 121 Prozent nach Rechnungsabschluss. | |||||

| Die Betrachtung der Summen erlaubt jedoch keine Rückschlüsse, ob die jeweiligen Fiskalimpulse jeweils sowohl zum gewünschten Zeitpunkt als auch in der gewünschten Stärke auftreten. Das Zusammenspiel zwischen Zeitpunkt und Ausmass der geplanten und der realisierten Impulse kann anhand von Korrelationen abgebildet werden. | |||||

| Dabei sind zu betrachten der Fiskalimpuls gemäss Voranschlag sowie der Fiskalimpuls gemäss Rechnung. Beide Impulse werden wiederum zerlegt in konjunkturelle und diskretionäre Anteil, wobei beim Fiskalimpuls gemäss Rechnung die Konjunkturfaktoren vom Frühjahr 2019 zur Anwendung kommen. Der Zusammenhang zwischen intendierten und realisierten Fiskalimpulsen in Höhe und Zeitpunkt stellt sich damit wie folgt dar. | |||||

|

|||||

| Die Korrelationsanalyse weist nach, dass, obwohl die Fiskalpolitik letztendlich überwiegend antizyklisch ausgerichtet ist, die realisierten Fiskalimpulse nicht oder nur sehr wenig den Impulsen entsprechen, die in den jeweiligen Voranschlägen beabsichtigt wurden. Diese Schlussfolgerung ergibt sich etwa aus dem Wert von 0.06 für die Korrelation zwischen dem Fiskalimpuls gemäss Voranschlag und dem Impuls gemäss Rechnung. | |||||

| Faktisch identische Beobachtungen ergeben sich für die einzelnen Komponenten der Fiskalimpulse. Die konjunkturellen Impulse des Voranschlags sind nicht mit denen der Rechnung korreliert und auch bei den diskretionären Impulsen ist der entsprechende Zusammenhang faktisch Null (Korrelationskoeffizient: -0.08). | |||||

| Auf der anderen Seite sind die Gesamtimpulse mit den Unterkomponenten sowohl beim Voranschlag als auch in der Rechnung recht stark korreliert (zwischen 68 und 92 Prozent). | |||||

| Hingegen beträgt der lineare Zusammenhang zwischen dem konjunkturellen und dem diskretionären Impuls im Voranschlag lediglich etwa 12 Prozent. In der Rechnung steigt diese Korrelation auf 33 Prozent. Dieser Unterschied zeigt, dass in der Planung konjunkturelle und diskretionäre Fiskalpolitik weitgehend unabhängig sind, in der Realisation jedoch beide tendenziell in dieselbe Richtung gehen. | |||||

| Dieser relative Gleichlauf der Impulse kann damit erklärt werden, dass die mit dem k-Faktor gemessene Konjunktur den tatsächlichen Konjunktureinfluss nur unzureichend erfasst. Dadurch gelingt es nicht, die realisierten Fiskalimpulse in unabhängige konjunkturelle und diskretionäre Anteile zu zerlegen. Das Konjunkturbild gemäss k-Faktor gibt folglich die für die Fiskalpolitik relevanten konjunkturellen Entwicklungen nur unzureichend wieder. | |||||

| Damit findet die Schlussfolgerung, dass das Bundesbudget der kontrollierten Steuerung durch Parlament und Bundesrat in wesentlichen Teilen entzogen ist, auch unter dem Gesichtspunkt der «konjunkturgerechten» Ausgestaltung des Budgets Bestätigung. | |||||

Die Schuldenbremse und die BudgetunterschreitungenDer Abbau der Schulden mit Hilfe der Schuldenbremse ist gemäss Sturm et al. ein vom Parlament zumindest nicht unerwünschtes Ergebnis [4].Der Umfang des jeweiligen Schuldenabbaus wird im strukturellen Saldo geplant und hätte zu einer Reduktion des Schuldenstandes um 3.5 Milliarden (2007 – 2018) bzw. einer Erhöhung um 2.3 Milliarden (2003 – 2018) Franken gemäss Voranschlägen geführt. Der realisierte Rückgang um mehr als 24 Milliarden war hingegen so nicht geplant. |

|||||

| Daraus ergibt sich die Frage, in wie fern die Umsetzung der Schuldenbremse selbst zu den unerwartet grossenÜberschüssen beigetragen hat. Aus sachlogischen Gründen lässt sich eine Antwort darauf nur unter starken Annahmen finden, auf die hier weitgehend verzichtet werden soll. | |||||

| Allerdings kann eine indirekte Antwort gegeben werden. Diese Antwort stellt auf dieÜberlegung ab, ob die Budgetunterschreitungen infolge der Schuldenbremse hätten erwartet werden können. Wenn die Erwartungen der Budgetunterschreitungen auf Basis der Erfahrungen ohne Schuldenbremse systematisch von den Erfahrungen mit Schuldenbremse abweichen sollten, so könnte dies als starkes Indiz für einen Einfluss der Schuldenbremse auf die Unterschreitungen gewertet werden. | |||||

| Die Erwartungen an die Budgetergebnisse infolge der Schuldenbremse wurden von der Finanzverwaltung vor bzw. im Zuge der Einführung der Schuldenbremse intensiv untersucht. In seiner Dissertation hat insbesondere Alain Geier umfangreiche Simulationen zur Auswirkung der Schuldenbremse durchgeführt.[5] | |||||

| Geier berechnet den hypothetischen Abbau der Staatsschulden als Summe der Gutschriften auf das Ausgleichskonto. Die Gutschriften entstehen durch die Differenzen zwischen Voranschlag und Rechnung bei den budgetierten Einnahmen und Ausgaben unter Berücksichtigung der geänderten Einschätzungen der Konjunktur. | |||||

| In der simulierten Anwendung der Schuldenbremse von 1989 bis 2007 resultiert der Rückgang des Schuldenstandes aus den Unterschätzungen der Einnahmen von jährlich 214 Millionen und derÜberschätzung der Ausgaben in Höhe von jährlich 365 Millionen. Der Einfluss der Revision der konjunkturellen Einschätzung beläuft sich auf lediglich 11 Millionen pro Jahr. | |||||

| Weiterhin merkt Geier an, dass der Einfluss der Fehlschätzung bei den Einnahmen verschwinden würde, liesse man die letzten beiden Beobachtungen, d.h. die Jahre 2006 und 2007, seiner Stichprobe unberücksichtigt. Ausserdem seien die Schätzfehler bei den Einnahmen im Unterschied zu den Ausgabenunterschreitungen unsystematisch [6]. | |||||

| Die Beobachtungen und Schlussfolgerungen Geiers können als Erwartungen für die Zeit der Umsetzung der Schuldenbremse dienen. Die Schuldenbremse wurde ab 2003 eingeführt und in der jetzt gültigen Spezifikation seit 2007 unverändert angewandt. | |||||

| Der Vergleich der Erwartungen mit den tatsächlichen Entwicklungen zeigt teilweiseÜbereinstimmungen mit dem, was erwartet werden konnte, doch es gibt auch gravierende Abweichungen. | |||||

| Weitgehend erwartungsgemäss entwickelte sich zwischen 2001 und 2018 der durchschnittliche konjunkturelle Saldo. Die Differenz zwischen budgetierten und gemäss jeweiliger Rechnung realisierten Saldo beträgt durchschnittlich 35 Millionen pro Jahr. Die Schwankungsbreite gemessen an der Standardabweichung ist 714 Millionen, so dass der Mittelwert, relativ gesehen, nicht sehr weit von den simulierten -11 Millionen entfernt liegt. | |||||

| Ebenfalls bestätigt haben sich die systematischen Ausgabenunterschreitungen wenn auch die absolute Höhe eher überrascht. In der Simulation ergaben sich jährliche Ausgabenreste von 365 Millionen. Seit Einführung der Schuldenbremse wuchs dieser Betrag auf 1.1 Milliarden, was etwa einer Verdreifachung entspricht. | |||||

| Tabelle 1: Erwartete (simulierte) und realisierte Gutschriften auf das Ausgleichskonto (AGK) | |||||

|

|||||

| Anmerkungen: | |||||

| |

|||||

| Während bei dem Ausgabenmuster vor allem eine quantitative Änderung festgestellt werden muss, so ist bei den Einnahmen vor allem eine qualitative Neuerung zu beobachten. Erstens belaufen sich die Fehlschätzungen bei den Einnahmen neu auf 1.1 Milliarden jährlich (+ 400%) und zweitens sind diese Prognosefehler systematisch, was sich unter anderem an deren Autokorrelationskoeffizienten ablesen lässt. Diese betragen für die erste und zweite Ordnung 0.22 bzw. 0.39. | |||||

| In den verglichenen Schätzzeiträumen unterschied sich das Niveau der Wertschöpfung in der Schweiz um maximal 30 Prozent (1989 – 2007 versus 2007 – 2018). Damit kann der Anstieg der Prognosefehler bei den Einnahmen und Ausgaben nicht einfach mit dem Anstieg des Bruttoinlandproduktes erklärt werden. | |||||

| Die Fehlschätzungen der Einnahmen änderten sich unerwartet sowohl in qualitativer als auch in quantitativer Hinsicht mit Einführung der Schuldenbremse. Damit kann es nicht ausgeschlossen werden, dass die Einführung der Schuldenbremse mitursächlich ist für diese Änderung. | |||||

| Eingedenk der Tatsache, dass die Festsetzung des Ausgabenplafonds von der Einnahmenschätzung abhängt, liegt auch die Vermutung nahe, dass die quantitativeÄnderung der Prognosefehler bei den Ausgaben ebenfalls letztlich auf die Einführung der Schuldenbremse zurückzuführen sein könnte. | |||||

Verbesserung der EinnahmenschätzungenTheoretische und praktische VoraussetzungenDie grossen Budgetüberschüsse können geeignet sein, die Glaubwürdigkeit der Schuldenbremse zu untergraben, denn sie beschränken den fiskalischen Spielraum des Parlaments in einer Weise, die nicht durch die Regel gerechtfertigt werden kann. Dennoch scheint die Umsetzung der Schuldenbremse ein Budgetierungsverhalten zu induzieren, das genau diesen Effekt, d.h. massive Rechnungsüberschüsse, hervorruft. |

|||||

| Als Antwort auf die Rechnungsüberschüsse empfiehlt die Expertengruppe, die künftige Ausgabenentwicklung abzuwarten, da die Einführung des neuen Führungsmodells des Bundes Verhaltensänderungen unbekannter Art hervorrufen könnte und zudem die Wirtschaftsentwicklung angesichts der Negativzinsen aussergewöhnlich ist und jederzeit ändern kann; ebenfalls mit unbekannten Wirkungen[7]. | |||||

| Die Expertengruppe verweist in ihrem Bericht allerdings auch auf eine andere Möglichkeit, die Budgetüberschüsse zu reduzieren. Diese bestünde darin, die Einnahmeprognosen zu verbessern und dadurch weniger unerwartet hohe Einnahme zu erzielen. Gemäss Expertenbericht[8] hat die Eidgenössische Finanzverwaltung eine solche Verbesserung zugesagt. | |||||

| Im Folgenden soll untersucht werden, wie gross das Potential einer Verbesserung der Einnahmenprognosen ist. Dabei wird wiederum von den Grundlagen der Schuldenbremse ausgegangen. | |||||

| Der Mechanismus der Schuldenbremse enthält eine Annahme über das Verhalten der Fiskaleinnahmen. Unter anderem Müller (2004) betont, dass die Stabilisierung des Schuldenstandes nur möglich ist, wenn nominales BIP und Fiskaleinnahmen durch eine Wachstumselastizität von eins verbunden sind. Diese Elastizität besagt, dass eine einprozentige Zunahme der Wertschöpfung mit einer einprozentigen Zunahme der Fiskaleinnahmen verbunden ist. | |||||

| Eine Verletzung dieser Bedingung würde entweder zu einer dauerhaften Zu- oder einer dauerhaften Abnahme des absoluten Schuldenstandes führen, wenn die Budgetregel befolgt würde. | |||||

| Eine Elastizität von eins würde darüber hinaus jedoch auch implizieren, dass (zuverlässige) Prognosen des Wirtschaftswachstums auch gute Prognosen für die Bundeseinnahmen liefern könnten. | |||||

| Die Abbildung 1 zeigt, dass Einnahmen und nominale Wertschöpfung auch nach Einführung der Schuldenbremse mit derselben Rate wachsen, d.h. die Voraussetzung für die erfolgreiche Anwendung der Schuldenbremse sind gegeben. | |||||

| Abbildung 1: Einnahmen, Ausgaben und Wirtschaftsentwicklung 2003 – 2018 (indexiert, 2002=100) | |||||

|

|||||

| Das nominale Bruttoinlandprodukt («BIP nominal», schwarze durchgezogene Linie) wächst im Durchschnitt ebenso schnell wie die ordentlichen Fiskaleinnahmen gemäss jeweiliger Rechnung («Einn. RE», grüne Linie). Die ordentlichen Ausgaben («Ausg. RE», rote Linie) expandieren mit der gleichen Rate wie das reale Bruttoinlandprodukt («BIP nominal», schwarze gestrichelte Linie). | |||||

| Wie Abbildung 1 ebenfalls suggeriert, könnten auch die Einnahmen grundsätzlich mit Hilfe des Wirtschaftswachstums gut approximiert werden. Allerdings würde das hinreichend gute Wirtschaftsprognosen voraussetzen. | |||||

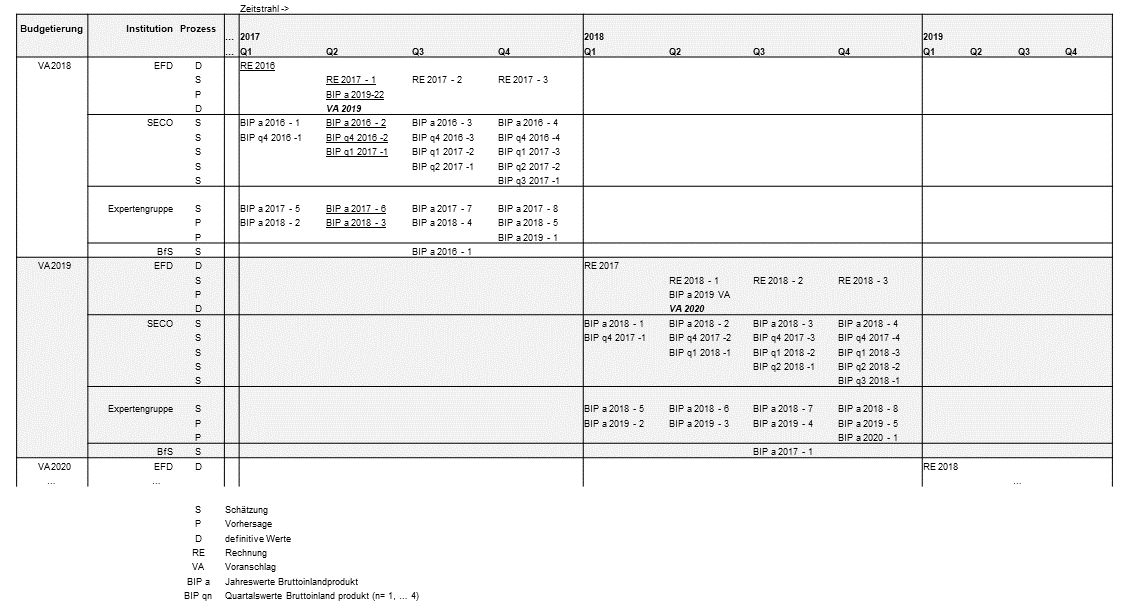

| Bei der Erstellung des jeweiligen Voranschlags greift die Finanzverwaltung auf Wachstumsprognosen zurück. Diese werden von einer ämterübergreifenden «Expertengruppe» erstellt. Die folgende Übersicht stellt den Prozess und die zu den jeweiligen Zeitpunkten verfügbaren Daten dar. | |||||

| Tabelle 2: Budgetprozess und Informationsstand am Beispiel des Voranschlags 2019 | |||||

|

|||||

| Tabelle 2 zeigt, dass die einzigen «definitiven» Zahlen, auf die sich der Voranschlag stützen kann, die Rechnung des Vorjahres ist. Sämtliche Zahlen zum Bruttoinlandprodukt des Vorjahres und zu den Einnahmen des laufenden Jahres (des Jahres, in dem das Budget erstellt wird) ebenso wie die Wachstumsraten der Folgejahre sind Schätzungen oder Prognosen. Die Einnahmeschätzungen des Voranschlags sind ausweislich Tabelle 2 daher 2-Schritt-Prognosen der Einnahmen. | |||||

| Folglich hängt die Qualität von Einnahmeprognosen auf Basis der nominalen Wachstumsraten des BIP von der Qualität der Wachstumsprognosen des BIP ab. Diese Prognosen entstehen als Konsens im Ergebnis einer Diskussion von Angestellten der Bundesverwaltung. Diese Diskussion findet unter anderem auf der Basis von Modellschätzungen der Schweizerischen Nationalbank statt, sowie auf den bis dahin verfügbaren Indikatorschätzungen des BIP, die bis zum vorangegangenen Quartal vorliegen. Weder die «Expertengruppe», noch die Bundesverwaltung insgesamt verfügt über ein gesamtwirtschaftliches Modell zur Prognoseunterstützung. | |||||

| Erschwerend für die Prognosen der «Expertengruppe» kommt hinzu, dass die ersten amtlichen Schätzungen des Bundesamtes für Statistik für die Wertschöpfung des Vorjahres erst nach der Erstellung des Voranschlages verfügbar sind. Nicht selten werden dadurch die Indikatorenschätzungen des Staatssekretariats für Wirtschaft (SECO) deutlich revidiert. | |||||

| Die Qualität der Expertengruppenprognosen für den Zeitraum 2003-2018 ist folglich nicht nur abhängig von der Genauigkeit der Indikatorenschätzungen des SECO sondern bestimmt auch massgeblich das Potential für gute Einnahmenschätzungen auf Basis der Wertschöpfungsprognosen. | |||||

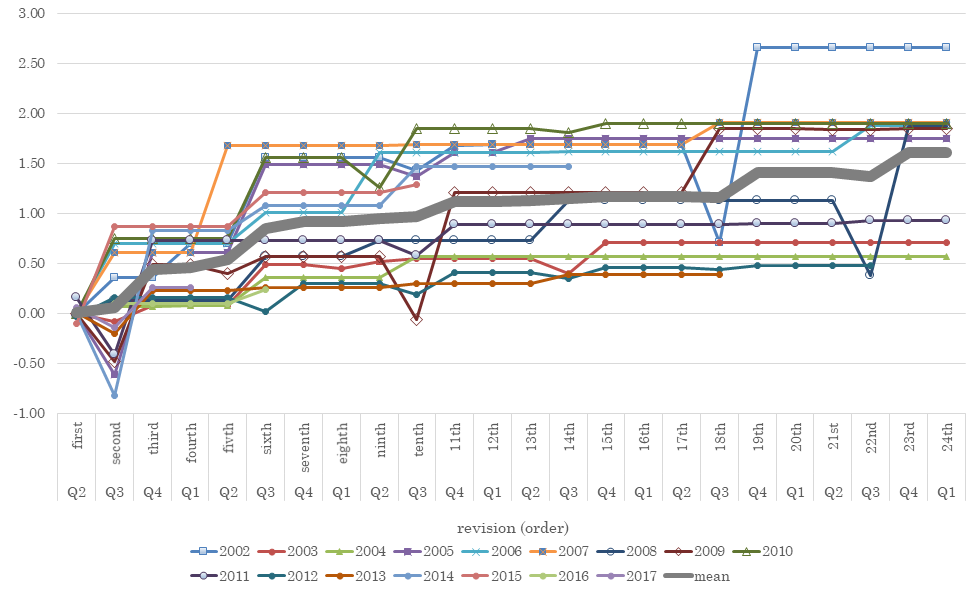

| Abbildung 2: Revisionen der Wertschöpfungszahlen 2003 – 2018 kumuliert | |||||

|

|||||

| Jede Linie entspricht den Revisionen der Schätzungen der Jahreswachstumsrate des nominalen Bruttoinlandprodukt eines Jahres bzw. der mittleren Höhe aller Revisionen («mean») | |||||

| Um dieses Potential beurteilen zu können, müssen folglich die Indikatorschätzungen des SECO sowie die Prognosefähigkeit der «Expertengruppe» betrachtet werden. | |||||

| Die Abbildung 2 stellt die Revisionen der Jahreswachstumsraten der nominalen Wertschöpfung durch das SECO für den Zeitraum 2003 – 2018 dar. Jede Linie entspricht den Revisionen der Schätzungen der Jahreswachstumsrate eines Jahres bzw. der mittleren Höhe der Revision («mean»). | |||||

| Verläuft eine Linie auf der Null-Geraden, so wurde der Jahreswert des Wachstums zwischen der ersten und der letzten verfügbaren Schätzung nie geändert. Schlägt sie nach oben oder nach unten aus, so bedeutet das, dass die Werte nach oben bzw. nach unten angepasst wurden. Diese Änderungen werden für jedes Quartal seit Erstveröffentlichung («revision order») abgetragen und aufaddiert. | |||||

| Die Übersicht über die Datenrevisionen zeigt, dass im Durchschnitt die Wachstumsraten des nominalen BIP um bis zu 1.5 Prozentpunkte nach oben revidiert wurden [9].Das heisst, dass auf Grundlage der jeweils verfügbaren Wachstumszahlen für das BIP und bei Fortschreibung der Einnahmen mit diesen Wachstumszahlen eine Unterschätzung der Einnahmen zu erwarten ist. | |||||

| Gleichzeitig impliziert Abbildung 2 auch, dass jede Prognose über zukünftiges Wachstum im beobachteten Zeitraum auf zu tiefen Wachstumsraten der Vergangenheit aufbaute, was die Vorhersage des BIP-Wachstums noch einmal erschwert haben dürfte. | |||||

| Tatsächlich sind die Schätzungen des Wachstums im jeweils laufenden Jahr nur bedingt aussagekräftig für die tatsächliche Wachstumsrate und enthalten faktisch keine Informationen über die Wachstumsrate des BIP im Voranschlagsjahr, wie die Abbildung 3 (unten) zeigt. | |||||

| Damit stehen der theoretisch günstigen Ausgangslage – Einnahmenelastizität von eins ist gegeben – in der Praxis eher ungünstige Bedingungen gegenüber. Diese ungünstigen Bedingungen sind durch revisionsanfällige Wertschöpfungszahlen einerseits und durch mangelnde Prognosefähigkeiten der «Expertengruppe» gekennzeichnet. | |||||

| Ungeachtet dieser Voraussetzungen stellt sich die Frage, ob mit Hilfe der zwar mangelhaften, jedoch verfügbaren Wertschöpfungszahlen eine verbesserte Einnahmenprognose erzielt werden könnte. | |||||

Alternative Einnahmeschätzungen durch ProzessvariationDie Datenverfügbarkeit im Voranschlagsprozess gemeinsam mit der theoretischen und empirischen Einnahmenelastizität von eins legen folgendes Vorgehen nahe: Die Einnahmenschätzungen für das Voranschlagsjahr sollten auf den letzten verfügbaren, definitiven Zahlen für die Einnahmen aufbauen. Diese Einnahmen werden dann mit den besten verfügbaren Schätzungen des BIPs (für das aktuelle Jahr) und den Prognosen (für das Voranschlagsjahr) in einer zwei-Schritt-Prognose fortgeschrieben. |

|||||

| Diese Schätzungen für das BIP-Wachstum werden dabei derzeit von der «Expertengruppe» erstellt. Seit 2007 werden die Schätzungen der «Expertengruppe» direkt für den Voranschlag verwendet. In den Jahren zuvor gab es teilweise Abweichungen zwischen den Werten der Expertengruppe und den in den Voranschlägen publizierten Zahlen. | |||||

| Abbildung 3: Prognosen der Expertengruppe und Realisation der BIP-Wachstumsraten 2003 – 2018 | |||||

|

|||||

|

|||||

| In den Grafiken sind auf der horizontalen Achse die Jahreswachstumsraten des nominalen BIP gemäss SECO-Schätzung vom Februar 2019 abgetragen und auf der vertikalen die entsprechenden Schätzungen der Expertengruppe für das aktuelle Jahr (oben) sowie das Voranschlagsjahr (unten). Bei einer perfekten Vorhersage wäre der lineare Zusammenhang durch einen Trendanstieg von «1» mit konstantem Wert «0» gegeben. | |||||

| Um den Einfluss der Datenrevisionen bzw. der Prognoseunsicherheit abzubilden, werden nebst den Schätzungen mit den tatsächlich verfügbaren Informationen auch Schätzungen auf Basis der zweiten Revision der SECO-Daten für das Wachstum des Vorjahres, die am Ende des Jahres, in dem der Voranschlag erstellt wird, verfügbar sind sowie mit den finalen Wachstumsraten (Stand Frühjahr 2019) berechnet. | |||||

| Die paarweisen Korrelationen in Tabelle 3 zwischen der 2-Schritt-Prognose der Expertengruppe, der Schätzung der Expertengruppe für das aktuelle Jahr (effektiv 1-Schritt-Prognose), der 2. Revision der Vorjahreswachstumsrate durch das SECO und den finalen Werten zeigen den fortschreitenden Informationsgehalt der verschiedenen BIP-Schätzungen. | |||||

| Tabelle 3: Paarweise Korrelationen der BIP-Wachstumsraten verschiedener Schätzverfahren 2003 – 2018 | |||||

|

|||||

| Die Wachstumsraten des BIP im Voranschlagsjahr auf Basis der 2-Schritt-Prognose der «Expertengrupp» ist mit den realisierten Werten nicht korreliert. Die Expertenschätzung für die Wachstumsrate des laufenden Jahres weist eine Korrelation von 75 Prozent mit den finalen Werten auf, die 2. Revision der SECO-Schätzung eine Korrelation 96 Prozent. | |||||

| Die Tabelle 3 illustriert, dass die 2-Schritt-Prognose der «Expertengruppe» mit den endgültigen Zahlen nicht korreliert ist, der Informationsgehalt ist daher sehr gering (siehe auch Abbildung 3, unterer Teil). Hingegen sind bereits die Schätzungen für das laufende Jahr, d.h. das Jahr, in dem der Voranschlag erstellt wird, bereits zu 75 Prozent mit den finalen Wachstumsraten korreliert (siehe auch Abbildung 3, oberer Teil). Entsprechend fallen auch die Schätzungen für die Einnahmen mit Hilfe der Wachstumsraten besser aus. | |||||

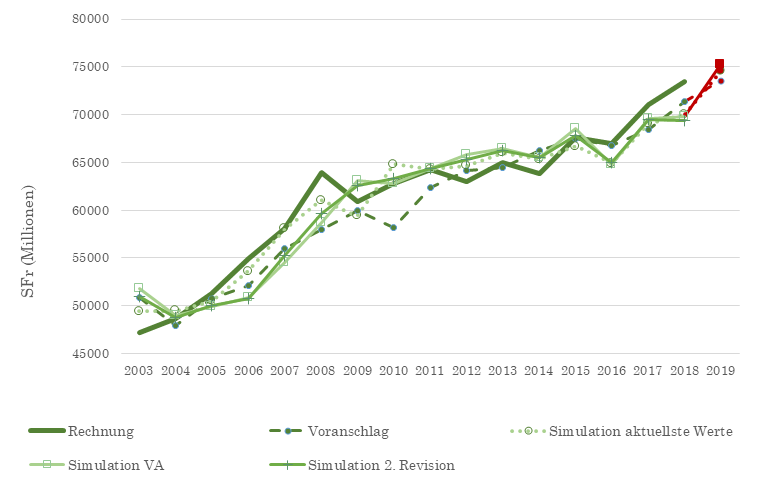

| In Abbildung 4 werden die realisierten Einnahmen (Rechnung) mit den Einnahmen gemäss Voranschlägen (Voranschlag) und den hypothetischen Schätzungen, die sich mit Hilfe der Prognosen der Expertengruppe (Simulation VA), mit den Zahlen der 2. SECO-Revision in Kombination mit den 2-Schritt-Prognosen der Expertengruppe (Simulation 2. Revision) und den realisierten Wachstumsraten (Simulation aktuellste Werte) ergeben, dargestellt. | |||||

Der Vergleich zeigt, dass

|

|||||

| Abbildung 4: Die Einnahmen gemäss Voranschlag, in der Rechnung und als Simulationen auf Basis von Wertschöpfungszahlen 2003 – 2019 | |||||

|

|||||

| Realisierte Einnahmen (Rechnung), Voranschlagswerte Einnahmen (Voranschlag), Simulationen der Einnahmen mit den Prognosen der Expertengruppe (Simulation VA), Simulationen der Einnahmen mit den Zahlen der 2. SECO-Revision in Kombination mit den 2-Schritt-Prognosen der Expertengruppe (Simulation 2. Revision), Simulationen der Einnahmen mit den realisierten Wachstumsraten (Stand Februar 2019, Simulation aktuellste Werte). | |||||

| Im formalen Vergleich der verschiedenen Simulationen mit dem Status quo können die Unterschiede wie in Tabelle 4 quantifiziert werden. | |||||

| Tabelle 4: Vergleich der Einnahmen, Einnahmen gemäss Voranschlägen und Simulationen der Einnahmen unter verschiedenen Annahmen 2003 – 2018 | |||||

|

|||||

| BIP-WR: Wachstumsrate des nominalen Bruttoinlandprodukts, MW: Mittelwert, s.d.: Standardabweichung, Min: Minimum, Max.: Maximum | |||||

| Die Simulationen weisen durchgehend positive, jedoch sehr viel tiefere mittlere Abweichungen der geschätzten Einnahmen von realisierten Einnahmen aus als die historischen Differenzen zwischen budgetierten und realisierten Einnahmen. | |||||

| Die genaueren Schätzungen sind jedoch teilweise mit einer grösseren Streuung der Fehler verbunden. Das bedeutet, dass obwohl im Mittel die Simulationswerte genauer sind als die Voranschlagswerte, so sind einzelne Abweichungen tendenziell grösser. Allerdings sind sowohl Mittelwert wie Streuung deutlich geringer, wenn statt der Prognosewerte die aktuellsten Schätzwerte für das BIP-Wachstum in der Simulation verwendet werden. Diese Beobachtung stützt noch einmal die Bedeutung guter BIP-Prognosen für den Budgetprozess. | |||||

| Es gibt folglich einen gewissen «Preis» für die Verbesserung der durchschnittlichen Schätzgenauigkeit in Form höherer Varianz des Prognosefehlers. Allerdings ist dieser Preis nicht sonderlich gross, wie die Abbildung 5 zeigt. | |||||

| Abbildung 5: Zusammenhang zwischen mittlerem Prognosefehler und Prognosefehlervarianz 2003 – 2019 | |||||

|

|||||

| Zusammenhang zwischen Prognosegenauigkeit und Prognosefehlervarianz. Die minimale Verbesserung des Prognosefehlers beträgt etwa 52 Prozent (2-Schritt-Prognose mit den SECO-Schätzungen vom Herbst und den Wachstumsraten des Voranschlagjahres gemäss Publikation Voranschlag: «VA + 2. Revision»), die grösste Verschlechterung der Standardabweichung beträgt 17 Prozent (Simulation mit den Prognosen der Expertengruppe). Wenn die aktuellen BIP-Zahlen, die mehr als ein Jahr nach Budgeterstellung verfügbar sind, verwendet werden, verbessert sich die Prognosegenauigkeit und die Varianz («BIP-Wachstum Feb 2019»). | |||||

| In allen Simulationen wurde der mittlere Prognosefehler um wenigstens 50 Prozent verringert, während der Standardfehler um höchstens 17 Prozent zunahm. Das Potential, das eine Verbesserung der Prognosegenauigkeit für die BIP-Wachstumsraten birgt, ist durch den hellgrünen Punkt rechts oben («BIP-Wachstum Feb 2019») charakterisiert. | |||||

| Wäre der aktuelle Kenntnisstand über den BIP-Verlauf 2003-2018 bereits in den jeweiligen Voranschlagsjahren verfügbar gewesen, wären die Prognosen im Mittel um 67 Prozent genauer ausgefallen und die Streuung wäre 26 Prozent tiefer gewesen[10]. | |||||

| Ein viel versprechendes Mittel zur Verbesserung der Einnahmenschätzungen besteht folglich in einer Verbesserung der BIP-Prognosen. | |||||

Bessere Einnahmeschätzungen mittels verbesserter WertschöpfungsprognosenDie theoretischen Grundlagen der Schuldenbremse und die empirische Evidenz weisen dem Zusammenhang zwischen dem Wachstum der nominalen Wertschöpfung der Schweizer Volkswirtschaft einerseits und den Fiskaleinnahmen der Eidgenossenschaft andererseits eine zentrale Rolle zu. Wie oben ausgeführt, spiegelt sich diese Verbindung in den Voranschlägen für die jeweiligen Budgets jedoch nur unzureichend wider, obwohl sie für eine Verbesserung der Einnahmeprognosen genutzt werden könnte. |

|||||

| Das Ziel, die Abweichungen zwischen Voranschlägen und Rechnungen zu verringern, kann, wie bereits beschrieben, durch eine engere Kopplung der Einnahmenprognosen an die BIP-Prognosen erreicht werden. Da aber die Vorhersagen für die Wertschöpfung im relevanten Zwei-Jahres-Horizont sehr ungenau sind, könnten die Einnahmenschätzungen grundsätzlich auch dadurch weiter verbessert werden, dass die Prognosegüte für das Bruttoinlandprodukt verbessert wird. | |||||

| Wie ausgeführt, werden die zwei-Jahres-Prognosen für das BIP durch eine so genannte «Expertengruppe» des Bundes erstellt. Diese «Expertengrupp» verfügt jedoch weder über ein geeignetes mathematisch-statistisches Modell für die Prognoseerstellung, noch über einen wissenschaftlichen Stab oder irgendein anderes wissenschaftliches Instrumentarium für eine systematische Vorhersage. Diese Defizite könnten mitursächlich sein für die schlechten Prognosen in der Vergangenheit (siehe Abbildung 3). | |||||

| Eine Alternative zur Prognose der «Expertengruppe» könnte die Verwendung wissenschaftlich gestützter Vorhersagen sein. Dazu könnte entweder die «Expertengruppe» entsprechend aufgewertet und ausgestattet oder Prognosen von Dritten eingeholt werden. | |||||

| In beiden Fällen wäre die Verbesserung der Einnahmenprognose jedoch von einer Verbesserung der Wertschöpfungsprognose abhängig weshalb die Auswahl des Prognoseverfahrens grosse Sorgfalt erfordert. | |||||

Erfahrungen aus der Forschungspraxis [11] legen nahe, bei der Auswahl die folgenden Kriterien zu berücksichtigen:

|

|||||

| Diese Kriterien stellen sicher, dass allfällige Prognoseverbesserungen nicht nur scheinbar erreicht werden. Vor allem die bewusste oder unbewusste Nutzung von Informationen, die im echten Budgetprozess nicht zur Verfügung stehen würden (Daten und Methoden), können andernfalls leicht zu Fehlschlüssen über die Qualität von Prognoseverfahren führen. | |||||

| Dementsprechend würde ein Auswahlverfahren über mehrere Perioden erfolgen müssen bzw., nur dann auf Prognosen aus der Vergangenheit beruhen können, wenn die genannten Kriterien äquivalent auch ex-post erfüllt sein sollten. | |||||

| Ob unter den genannten Restriktionen eine Verbesserung der Zwei-Jahres-Prognosen des BIP erreicht werden können, muss naturgemäss offenbleiben. | |||||

| Die Prognoseersteller (Forschungsinstitute, Einzelpersonen, Unternehmen) könnten mit Hilfe eines Ausschreibungsverfahrens bestimmt werden. | |||||

SchlussfolgerungenDurch die Einführung der Schuldenbremse hat die Bedeutung von Konjunkturprognosen im Budgetprozess des Bundes stark zugenommen, da die Schuldenbremse eine enge Verbindung zwischen Einnahmen des Bundes und dem Konjunkturverlauf voraussetzt. |

|||||

| Die Schuldenbremse hat ihr Ziel der Schuldenstabilisierung mehr als erreicht, doch gleichzeitig haben unerwartet hohe Budgetüberschüsse den Handlungsspielraum des Parlaments ungewollt stark eingeschränkt. Parallel dazu ist es nicht gelungen, die fiskalischen Impulse des Budgets so zu realisieren, wie es in den parlamentarischen Beschlüssen jeweils beabsichtigt wurde. Letztere Entwicklungen wecken Zweifel an dem Wirkungsmechanismus der Schuldenbremse. | |||||

| Die Ursache für die hohen Budgetüberschüsse ist vor allem bei den Einnahmenprognosen zu finden. Gegenüber den Erwartungen, wie sie vor Einführung der Schuldenbremse gebildet wurden, liegen sie um den Faktor vier höher. Eine sinnvolle Korrektur des Budgetprozesses, die die Steuerung des Bundeshaushalts wieder stärker in die Hände des Parlaments legen würde, müsste folglich bei den Einnahmeschätzungen ansetzen. | |||||

| Die Voraussetzungen für eine Verbesserung der Einnahmeprognosen im Rahmen der Schuldenbremse sind dabei denkbar günstig, denn sowohl die theoretische wie auch die empirische Verknüpfung der Einnahmen mit der inländischen Wertschöpfung ist sehr stark. Folglich bietet es sich an, die Einnahmeschätzungen stärker an die BIP-Schätzungen zu koppeln. Durch eine Verbesserung der Wertschöpfungsprognosen im relevanten Zwei-Jahres-Prognosehorizont könnten die Einnahmeschätzungen zusätzlich verbessert werden. | |||||

| Die Möglichkeiten, die Treffgenauigkeit der Wertschöpfungs- und mittelbar der Einnahmenprognosen zu verbessern sollten in einem Ausschreibungsverfahren bestimmt werden. Alternativ könnten auch bundesintern Ressourcen für die Verbesserung der Prognosen bereitgestellt werden. | |||||

| In jedem Fall sollten strenge Auflagen für die Auswahl verbesserter Vorhersagen eingehalten werden, um Fehlentscheidungen zu vermeiden. | |||||

Endnoten |

|||||

[1] Sturm J. E., Brülhart M., Funk P., Schaltegger C. A., Siegenthaler P.: «Gutachten zur Ergänzung der Schuldenbremse», Bern, 28. August 2017, https://www.efv.admin.ch/dam/efv/de/dokumente/finanzpolitik_grundl/schuldenbremse/gutachten_schuldenbremse.pdf.download.pdf/Gutachten_Schuldenbremse_d.pdf (2.6.2019)[2] Sturm et al. (2017), S. 10. Die Expertengruppe bezieht sich bei dieser Zerlegung auf den Aufbau des so genannten Ausgleichskontos zwischen 2007 und 2016. Im Jahr 2006 war das Ausgleichskonto auf Null gesetzt worden.[3] Müller, C.: «Anmerkungen zur Schuldenbremse», Vierteljahreshefte zur Wirtschaftsforschung 3/2004, S. 491-501.[4] Sturm et al. (2017), S. 8.[5] Geier, Alain (2011), «Die Schuldenbremse des Bundes: Hintergründe und Wirkung», Dissertation, University of Neuchatel, https://www.ub.unibas.ch/digi/a125/sachdok/2011/BAU_1_5664198.pdf (1.4.2019)[6] Geier (2011), S. 56ff.[7] Sturm et al. (2017), S. 28[8] Sturm et al. (2017), S. 11[9] DieÜbersicht über die Datenrevisionen zeigt, dass im Durchschnitt die Wachstumsraten des nominalen BIP um bis zu 1.5 Prozentpunkte nach oben revidiert wurden.[10] Werden in der Simulation die aktuellsten BIP-Werte eingesetzt, so beträgt der mittlere Prognosefehler bei den Einnahmen 365 Millionen pro Jahr. Diese Zahl entspricht exakt dem von Geier (2011, S. 56) ermittelten Wert.[11] Müller, C.: «Catching a floating treasure: A genuine ex-ante forecasting experiment in real time», KOF Swiss Economic Institute, Working Paper 12-297, 2012. |

|||||

| «home | |||||

Referenzen |

|||||

| Geier, Alain (2011), «Die Schuldenbremse des Bundes: Hintergründe und Wirkung», Dissertation, University of Neuchatel, https://www.ub.unibas.ch/digi/a125/sachdok/2011/BAU_1_5664198.pdf (2.6.2019) |

|||||

| Müller, C.: «Anmerkungen zur Schuldenbremse», in Vierteljahreshefte zur Wirtschaftsforschung 3/2004, S. 491-501. | |||||

| Müller, C.: «Catching a floating treasure: A genuine ex-ante forecasting experiment in real time», KOF Swiss Economic Institute,Working Paper 12-297, 2012. | |||||

| Sturm J. E., Brülhart

M., Funk P., Schaltegger C. A., Siegenthaler P.: «Gutachten zur

Ergänzung der Schuldenbremse», Bern, 28. August 2017, https://www.efv.admin.ch/dam/efv/de/dokumente/finanzpolitik_grundl/schuldenbremse/gutachten_schuldenbremse.pdf.download.pdf/Gutachten_Schuldenbremse_d.pdf (2.6.2019) |

|||||

| 22. August 2019 | |||||